Кредитование в Альфа-Банке

Где-то к началу июля пришло понимание, что финансово не получается накопить большую сумму на имплантацию ≈230к в августе и ≈250к в октябре. Я уже к этому моменту активировал кредитку «365» от Альфы на 150к, чтобы оплатить лечение нижних зубов на 288к, где своих было примерно столько же.

Оглавление

Планирование

Первая попытка

Берем кредит

Про страховки

Ожидание

Реальность

Как отказаться от страховки

Я изначально, когда заходил в историю с имплантацией сразу планировал решать вопрос только личными средствами, но как это часто бывает после нескольких месяцев происходит неожиданная ситуация, где тебя ставят перед фактом, что нижнюю челюсть лучше вылечить сейчас, а то придется к концу завершения лечения верхней — протезировать и нижнюю. Я под этим впечатление разумеется согласился и засуетился.

План оплат на конец июня:

| Месяц | Услуга | Стоимость |

| Июл-23 | Удаление нижнего зуба, пластика мягких тканей, верх | 32670₽ |

| Авг-23 | Хирургический шаблон, вверх | 38480₽ |

| Авг-23 | Установка шести имплантов, вверх | 190980₽ |

| Окт-23 | Наращивание костной ткани | 250000₽ |

| ИТОГО | 512130₽ |

Можно было сидеть на воде и хлебе, накопить титаническими усилиями 500к за несколько месяцев, но тут не включены другие расходы, как питание, проживание и транспорт, аренда квартиры, а это еще сверху 100-120к. При условии, что мне нужно было еще платить за кредитку.

В какой-то момент я просто обессилил от принятия решения, мы долго рассуждали с Ярой и решили, что пора идти к жирным котам банкирам. Единственный банк, кто предлагал адекватные условия — Альфа. Правда, с небольшим уточнением, что страховка может стоить половины суммы кредита. Так оно почти и вышло.

Планирование #

Я решил запросить все документы у стоматологии. Они обычно заранее готовят план со всеми услугами и стоимостью. И каково было мое разочарование, что я неправильно понял их.

Они сначала прислали план в феврале и потом в июне. Я подумал, что они просто обновили один и тот же файл, но все было хуже. Это было два разных плана на общую сумму 2 401 500 ₽ со скидкой 10% при оплате сразу. А я рассчитывал на 1м за верхнюю и нижнюю челюсть! Принятие длилось примерно неделю.

Первая попытка #

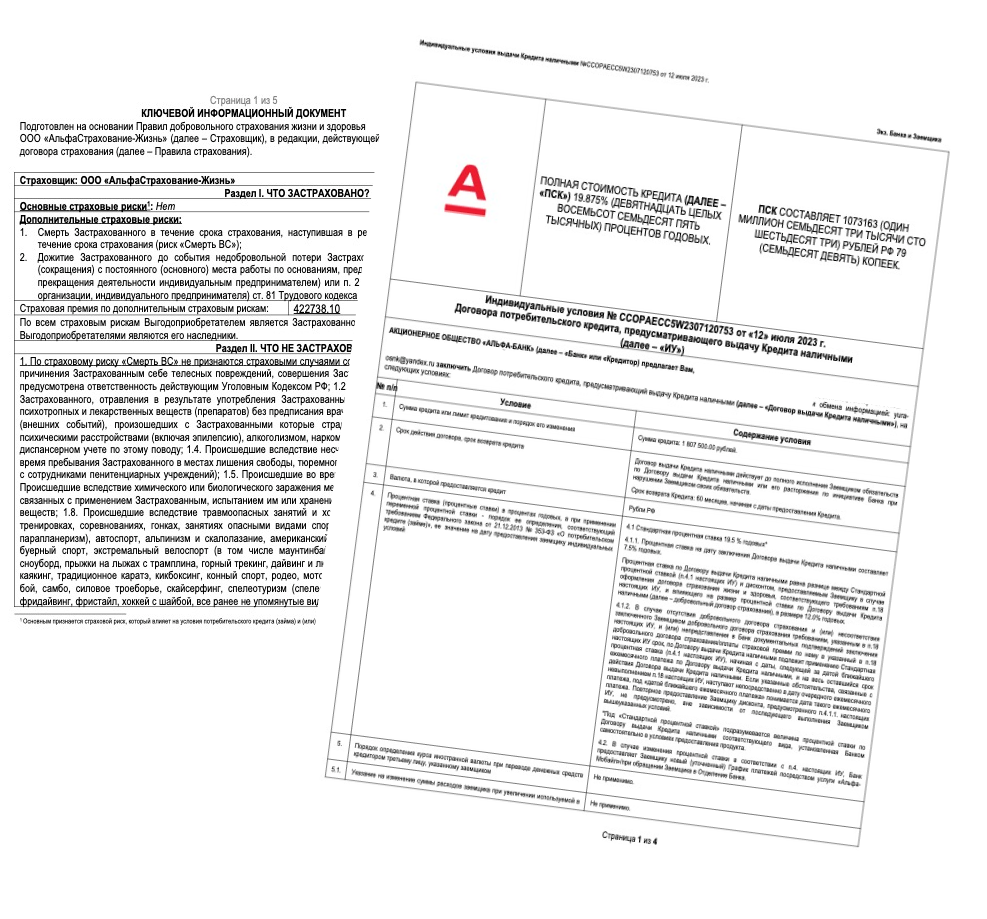

Самое прекрасное, что Альфа-Банк дает возможность сделать что-то вроде предварительной заявки и сразу сформировать будущий приговор договор, а также посмотреть документы по страховке, график платежей и т.д. На сайте в июле 2023 года можно было выбрать два варианта кредитования:

| Ставка | Что входит | Сумма кредитования | Доп.Услуги | Страховка 1 | Страховка 2 | На счету | Проценты | Общая сумма | Банк заработает |

| 4% | Услуга «Выгодная ставка» | 1926000₽ | 118403₽ | 19596,92₽ | 422738,10₽ | 1365261,98₽ | 372764,28₽ | 2180264,28 | 933502,3₽ |

| 7,5% | — | 1807500₽ | — | 19596,92₽ | 422738,10₽ | 1365261,98₽ | 372764,28₽ | 2180264,28₽ | 815099,3₽ |

Все расчеты проводились только на 5 лет, так как для меня ежемесячный платеж в 36 300₽ был самым приемлемым. При условии, что я не отказываюсь от страховки.

Пакет документов: ключевой информационный документ по страховке по страховке 1 и 2, заявление на получение кредита наличными, заявление на добровольное оформление услуги страхования по страховке 1 и 2, индивидуальные условия договора потребительского кредита, согласие на обработку персональных данных и правила добровольного страхования жизни и здоровья.

Берем кредит #

Сделав оба расчета я вижу, что брать кредит по ставке в 4% невыгодно. Просидев на банки.ру десяток часов прихожу к выводу, что от страховки под №2 можно спокойно отказаться и это никак не повлияет на процентную ставку. В большинстве отзывов многие пользователи писали, что не смогли вернуть деньги.

Про страховки #

Их как правило у Альфы две:

Полис-оферта по программе «Страхование жизни и здоровья» №CCOPAECC5W... (Программа 1.04). Действует всего 13 месяцев. Объекты страхования: 1. Смерть Застрахованного в течение срока страхования (риск «Смерть»); 2. Установление Застрахованному инвалидности 1-й и/или 2-й группы в течение срока страхования (риск «Инвалидность»).

Первая страховка в случае смерти понятна. Это реакция на ситуацию на рынке. По ней неоднократно были обсуждения в индустрии и к ней никаких вопрос нет. Что касается второй, то там много вопрос у всех. Почему она в моем случае составляет 23% от суммы, причем имеет много ограничений:

Полис-оферта по программе «Страхование жизни и здоровья + защита от потери работы» №U541AECC5W...(Программа 1.6.7). Действует 60 месяцев. Объекты страхования: 1. Смерть Застрахованного в течение срока страхования, наступившая в результате внешнего события, произошедшего в течение срока страхования (риск «Смерть ВС»); 2. Дожитие Застрахованного до события недобровольной потери Застрахованным работы в результате его увольнения (сокращения) с постоянного (основного) места работы по основаниям, предусмотренным п. 1 (ликвидация организации либо прекращение деятельности индивидуальным предпринимателем) или п. 2 (сокращение численности или штата работников организации, индивидуального предпринимателя) ст. 81 Трудового кодекса РФ (риск «Потеря работы»).

И тут самое интересное, как работает такая страховка:

Если оформить ту же страховку напрямую в страховой, то она будет в десятки раз дешевле.

По риску «Потеря работы» предусмотрен «Выжидательный период» (период времени, в течение которого наступившее событие, на случай которого производится страхование, не будет рассматриваться как страховой случай) сроком 60 (Шестьдесят) дней.

По риску «Потеря работы» Страховая выплата осуществляется ежемесячно в размере 0,12% от страховой суммы, установленной по данному риску, за каждый день нахождения Застрахованного в статусе безработного, не более чем за 90 дней нахождения Застрахованного в статусе безработного по одному случаю потери работы, и не более 35 000 (Тридцати пяти тысяч) рублей в месяц. Выплата (с учетом Выжидательного периода) осуществляется, начиная с 61-го дня нахождения Застрахованного в статусе безработного. За первые 60 дней нахождения в статусе безработного страховые выплаты не осуществляются.

Если вам лень читать, то 60 дней после потери вашей работы банк ничего вам плотить не будет. И при этом будет платить страховку только 90 дней и не более 35к. А если платеж в месяц 36к, то где брать еще деньги?

Ожидание #

Я решаю сделать несколько расчетов, чтобы понять что может произойти, если вдруг я неправильно понял договор:

| Сценарий | Суть | Платеж | Проценты | На счету | Должен банку | Комментарий |

| По договору | Отказываемся от страховки №2 и ставка остается 7,5% | 36300₽ | 372764,28₽ | 1807500₽ | 2180264,28₽ | Страховка возвращается на счет без гашения долга |

| Приемлимый | Мы отказались от страховки №2 и получили 12% | 30803₽ | 463434₽ | 1384762₽ | 1822020₽ | Страховка гасит часть суммы кредита, % рассчитывается с 1384762₽ |

| Худший | Отказываемся от страховки №2 и ставка остается 19.5% | 36304₽ | 793450₽ | 1384762₽ | 2178212₽ | Страховка гасит часть суммы кредита, сумма % расчитывается с 1384762₽. |

Вариант 19,5% от 1807500₽ я сразу не учитывал, так как мы бы сразу отказались. По итогу мои расчеты, оказались не верны, так как страховка была включена в тело кредита и все произошло по договору.

Под «неправильно понял» я имею ввиду случаи, когда из документов непонятно куда банк включил страховку и по таким кейсам юристы не могут (не хотят) дать никакой оценки. На всякий случай я написал своему прошаренному другу-юристу, чтобы он чекнул договор и вот, что ответил про возврат страховки:

Ык. Да скорее всего можно, но! Внимательно ещё всё проверь, потому что эти черти могут всё повернуть в свою пользу

Реальность #

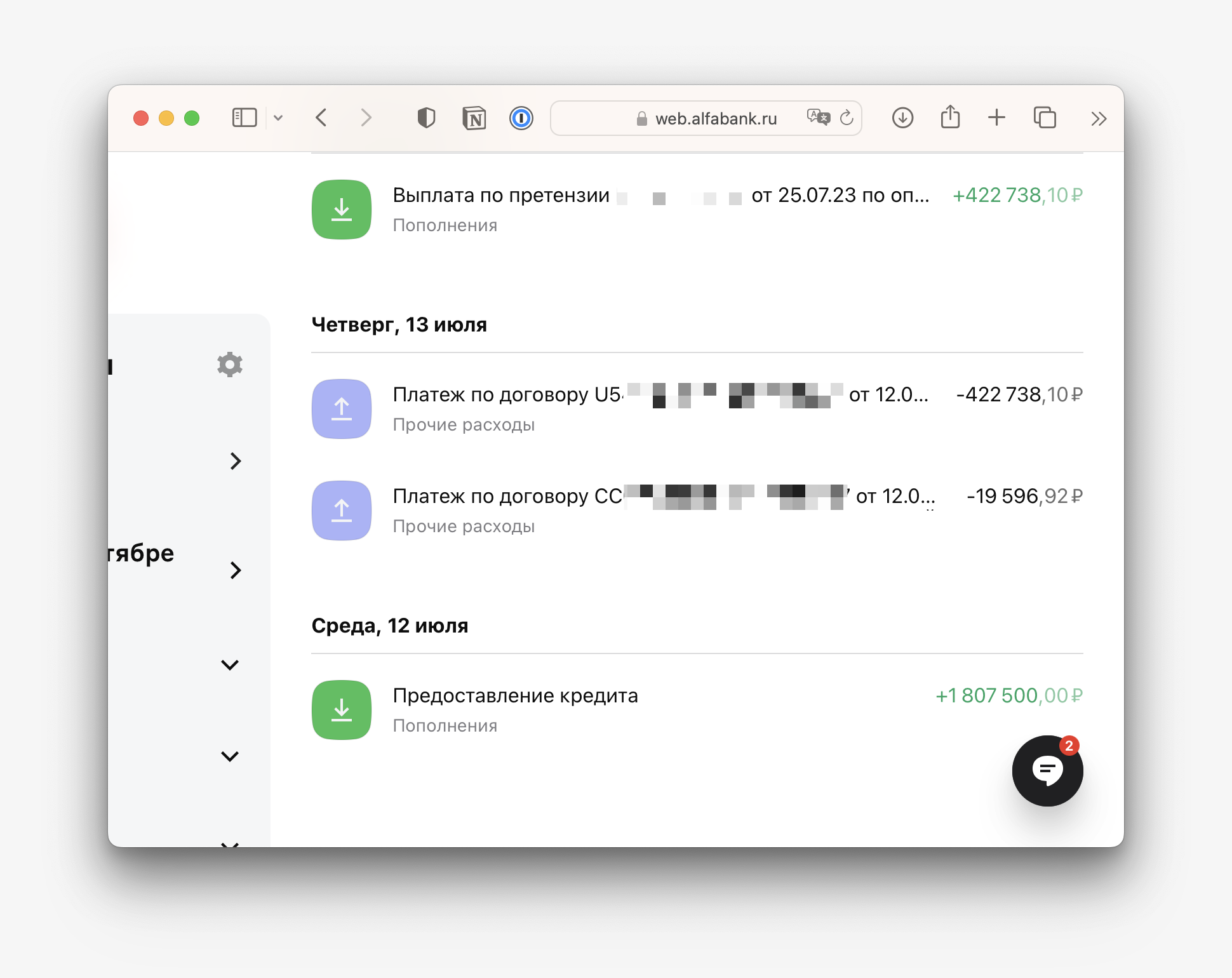

В моем случае все было ровно так, как было написано в договоре. В случае отказа от страховки по программе «Страхование жизни и здоровья + защита от потери работы» ставка 7,5% сохранилась, платеж остался 36 300₽, а страховка просто вернулась на счет без погашения долга. Процесс максимально неприятный и нудный, в моем случае занял около 12 дней:

| 12 июля | Оформлен кредит |

| 13 июля | Обращение на горячую линию к специалисту по расторжению |

| 13 июля | Заполнение заявки на заявление на расторжение договора страхования |

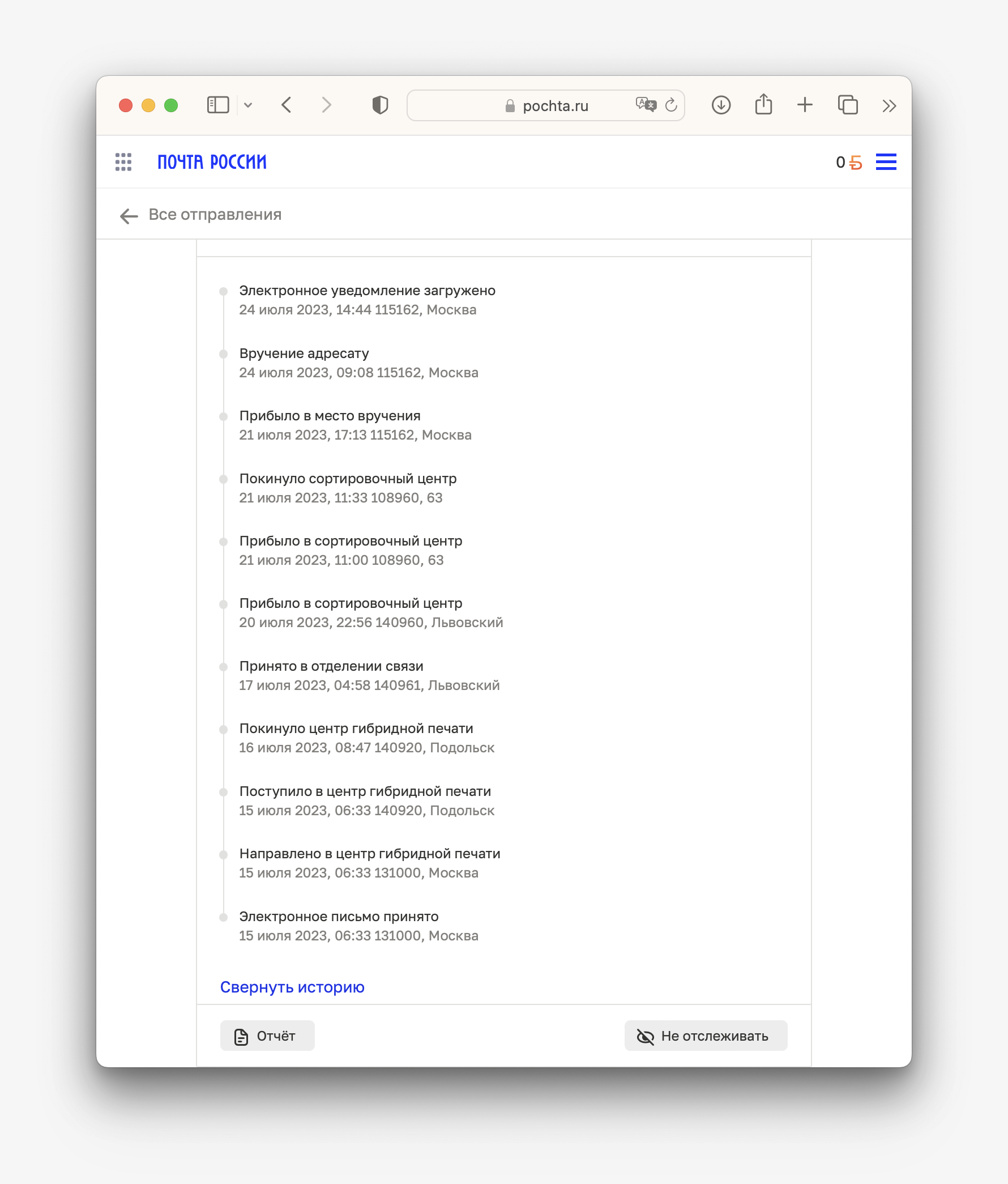

| 14 июля | Отправка оригинала заявления заказным письмом Почтой РФ |

| 15 июля | Отправлено электронное заказное письмо |

| 18 июля | Поступление заявления |

| 26 июля | Возврат страховки |

Как отказаться от страховки #

В сети много инструкций, как отказаться от страховки АльфаСтрахования. Большинство из них действительно правдоподобные, но имеют нюансы. Порядок расторжения следующий:

- Находим документ Ключевой информационный документ по страховке (обычно самая большая сумма), где есть такой раздел:

Как повлияет отказ от страхования на кредит (заем) и там такая строка: «Отказ от дополнительных страховых рисков не влияет на кредит (заем).»

- Заходим в раздел Отказа от страхования, где вводим дату оформления договора и номер договора страхования. Если договор будет найден в базе, то вам будет показан специальны номер колл-центра для отказа от страхования.

- Звоним по этому номеру и выбираем в меню пункт отказа от страховки. Нас переводят на первую линию и говорим, что хотим отказаться от страховки. В моем случае в первый же день информации о состоянии договора у оператора не было и он не перенаправил к специалисту по

унижениюрасторжению. Если перевели, то вам расскажут: вдруг, не дай бог, умрете или потеряете работу, то деньги будут платить ваши родственники, а вы сами будете посмертно опозорены.

Банк России про «период охлажения»

Большая часть скрипта — вранье. Например, что страховка может повлиять на процентную ставку (если вы выбрали правильный договор, то никак не повлияет) или банк потребует вернуть долг целиком. Это действует только строго ограниченно время (14 дней) и распространяется только на страховку Страхование жизни и здоровья и за страховку по Потере работы деньги вернуть нельзя:

Страховая премия подлежит возврату Страхователю за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, при условии отсутствия событий, имеющих признаки страхового случая, страховых случаев и страховых выплат по Договору страхования в следующих случаях:

1. В случае полного досрочного исполнения Страхователем обязательств по Кредитному договору. При этом, Договор страхования досрочно прекращается с 00 часов 00 минут даты получения Страховщиком оригинала письменного заявления на отказ от Договора страхования, а также документа, подтверждающего полное досрочное исполнение Страхователем обязательств по договору потребительского кредита (займа), как дата исполнения заемщиком (Страхователем) всех обязательств по договору потребительского кредита (займа). Все права и обязанности Сторон с указанного момента прекращаются, Страховщик не несет обязательств по страховым выплатам.

2. В случае ненадлежащего информирования Страхователя об условиях страхования. При этом, Договор страхования досрочно прекращается с 00 часов 00 минут даты получения Страховщиком оригинала письменного заявления на отказ от Договора страхования. Все права и обязанности Сторон с указанного момента прекращаются, Страховщик не несет обязательств по страховым выплатам.

- По окончании звонка вам придет специальная ссылка на (закрытую часть /blog/?go=all/cancellation-experience/) по генерации заявления для отказа. Юристы в интернетах пишут, что можно обойтись и без него, но я так понял, что банк иногда отказывает по таким заявлением, а время строго ограничено, поэтому не стал рисковать. Далее вам дают почитать ровно тоже самое, что говорил оператор и снова унижают, а точнее запугивают, что без этой страховки у вас будут неприятности, а люди не любит неприятности и скорее всего не стали бы продолжать дальше.

- Заполняем заявление и отправляем двумя способами: заказным письмом с оригиналами на адрес Альфа-Страхования с уведомлением о вручении и электронным заказным письмом. В моем случае письмо из Новокузнецка до Москвы дошло за 3 дня, а на 4 было вручено.

- Дальше ждем просто ждем возврата денег на счет.

Вместо итога. Кредитоваться или не кредитоваться — каждый решает сам. В моем случае эта была страховка на непредвиденную ситуацию. И если было бы возможно — я бы отказался от кредита в пользу той же кредитки от Альфы на 365 дней. Безусловно у меня сейчас большой и неприятный дог долг на шее, который надо платить, но с ним немного легче планировать дорогостоящее лечение. Плюс — это лучший урок по финансовой и юридической грамотности. Никогда в жизни я столько не разбирался в договорах и документах.

Еще по теме

Отказ от страховки и разбор договоров

Как делать расчеты по кредиту